Voorbeeld Onderhandse Lening Aan Kind

Ontvang nieuws uit uw sector Profiteer van onze duiding bij het economisch nieuws Krijg actueel inzicht in ontwikkelingen, cijfers en thema's Laat u inspireren door ondernemers in uw sector Lees analyses en columns van onze sectoreconomen Kies zelf welke sectoren u wilt volgen

5 Tips onderhandse lening » Tips particulier geld lenen | Geld.nl

Artikel 4 – Rentebetaling en -bedragen De tijdstippen waarop de rente moet worden voldaan zijn gelijk aan de tijdstippen voor betaling van de aflossing, zie artikel 5. De rente dient maandelijks per de eerste van de maand te worden betaald. De over een maand verschuldigde rente die in overeenstemming met deze overeenkomst nog niet hoeft te worden betaald, wordt de volgende maand bij de hoofdsom gevoegd en daarmee rentedragend. Wanneer het rentepercentage wordt herzien volgens artikel 3 dan wordt per deze datum het nieuwe percentage toegepast. Artikel 5 – Looptijd en terugbetaling De schuld bestaande uit de hoofdsom en de bijgetelde rente) dient te zijn afgelost op 1 mei 2026. Aflossing van de hoofdsom gebeurt door betaling van gelijke termijnen van €800 per maand, voor een periode van vijf jaar vanaf de ingangsdatum zoals bepaald in artikel 1. De grootte van de eindtermijn is daarmee €2800 plus de daarbij verschuldigde rente. Artikel 6 – Betalingen De lener zal alle betalingen voldoen zonder enige inhouding of kosten voor de uitlener per de eerste van de maand.

Bij een onderhandse lening vindt er geen BKR-toetsing plaats. Voor veel mensen is dat een goede reden om te kiezen voor deze constructie. Ook wordt de lening niet geregistreerd bij het BKR. Zorg wel dat je goed weet aan wie je geld uitleent, of van wie je een bedrag leent. Maak van tevoren altijd goede afspraken over de rente en de terugbetaling van de lening. 2. Contract onderhandse lening Leg de afspraken die je over de onderhandse lening maakt vast op papier. Een simpele schuldbekentenis op papier, per e-mail, WhatsApp of sms is gewoon rechtsgeldig. Wel raden we je aan om een contract op te stellen bij een particuliere lening. Hierin leg je de volgende zaken vast: Het leenbedrag Waarvoor het geleende bedrag wordt gebruikt. Bijvoorbeeld voor het kopen van een auto of caravan, het aflossen van een andere schuld of meer financiële ruimte. Hoeveel rente er wordt betaald Wanneer de aflossingen en rente betaald moeten worden. Dit kan bijvoorbeeld in maandelijkse termijnen zijn. Je vindt hier een goed voorbeeld van een leningsovereenkomst.

Uiteraard dien je alle informatie aan te passen aan jouw eigen situatie. In het voorbeeld gaat het over een bedrag van €50. 000, - (vijftigduizend euro). Leningsovereenkomst Dhr. G. H. M. Janssen, wonende aan de Kralendijksekade 1, 2020 BA te Rotterdam, hierna te noemen "uitlener", en Mw. J. A. Janssen, wondende aan de Vechstraat 2, 1012 JA te Amsterdam, hierna te noemen "lener" komen het volgende overeen: Artikel 1 – Hoofdsom De uitlener stelt een bedrag van €50. 000, - zegge vijftigduizend euro, hierna te noemen "de hoofdsom" ter beschikking aan de lener. De terbeschikkingstelling gebeurt door overschrijving per 1 mei 2021 op rekening NL90 INGB 1234 5678 90 van lener. Artikel 2 – Doel van de lening De lening is bedoeld voor het aanschaffen van een nieuwe keuken en zal uitsluitend voor dit doel worden gebruikt. Artikel 3 – Rente Over de lening is een rente verschuldigd gelijk aan de op dat moment geldende wettelijke rente, zijnde 2, 00% per jaar, vermeerderd met 0, 5%. De rente wordt jaarlijks herzien op basis van de alsdan geldende wettelijke rente per de eerste van de maand februari.

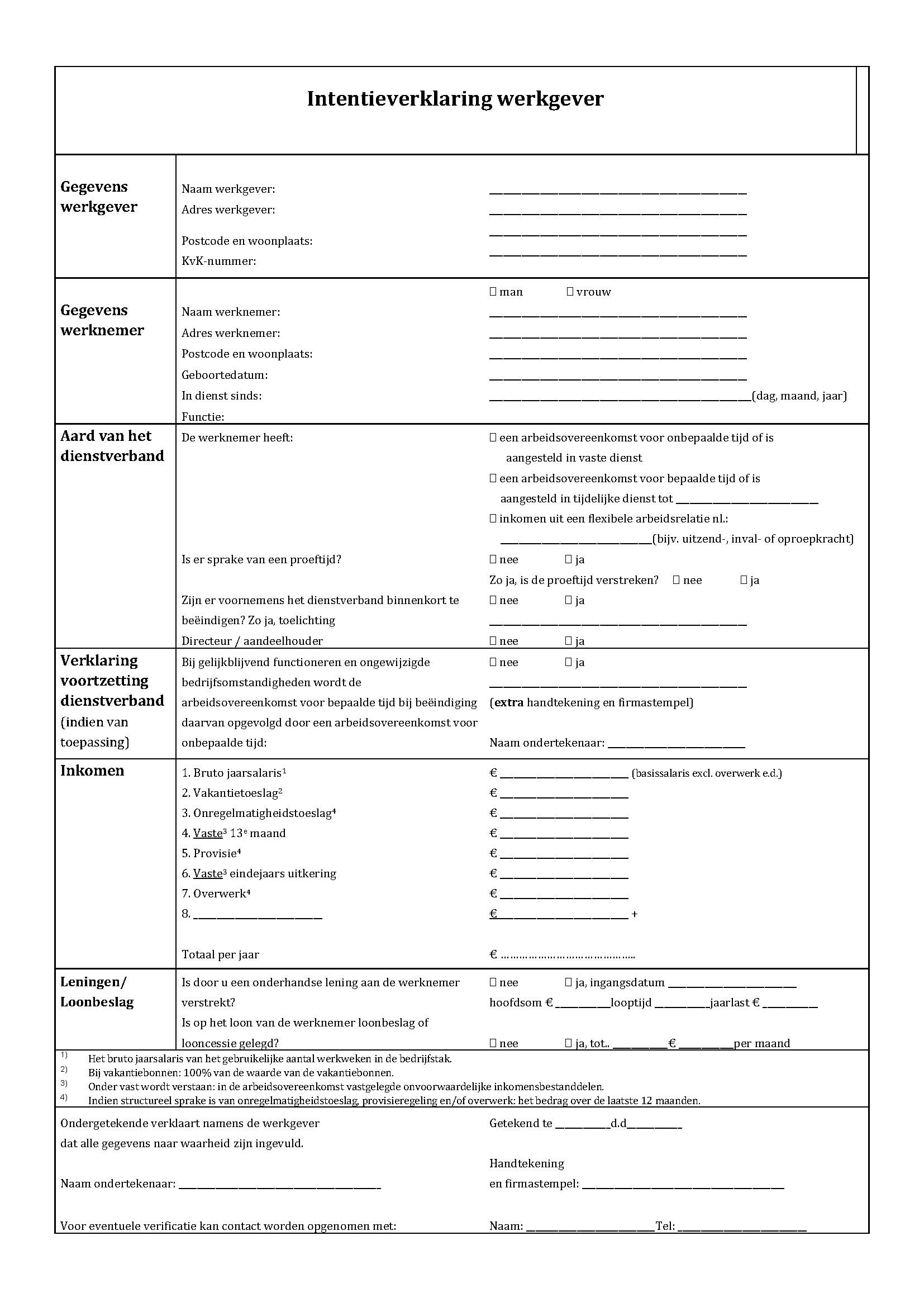

Bekijk alle voorbeeld contracten In een overeenkomst onderhandse lening worden de afspraken tussen de schuldeiser en schuldenaar van een onderhandse lening beschreven. In de overeenkomst staan ook duidelijk de afspraken die worden gemaakt over het terug betalen van de lening. Wanneer er sprake is van een werkgever/ werknemer relatie, kunt u ervoor kiezen om in termijnen het bedrag in te houden op het netto loon. Wanneer u een lening geeft aan iemand is het verstandig om de afspraken daarover op papier te zetten. Zo zorgt u dat er geen onduidelijkheden achteraf kunnen ontstaan en weten beide partijen waar ze aan toe zijn. overeenkomst onderhandse lening Ondergetekenden: 1. Naam schuldeiser, gevestigd te Postcode, Plaats, Straat en huisnummer werkgever, hierna te noemen schuldeiser en 2. De heer/ mevrouw naam werknemer, Postcode, Plaats, Straat en huisnummer schuldenaar, hierna te noemen schuldenaar. Schuldeiser en schuldenaar hierna gezamenlijk te noemen 'partijen'. Verklaren te zijn overeengekomen: Ø Artikel 1 Schuldenaar is sinds ______ wegens ter leen ontvangen gelden verschuldigd aan schuldeiser de hoofdsom van € 1.

Je leent geld van iemand die je goed kent. Dat schept vertrouwen. Ben je de verstrekker van de lening? Dan geeft het vaak een fijn gevoel om een familielid, vriend of dierbare op deze manier te kunnen helpen. Je kunt onderling zelf afspraken maken over de terugbetaling van het bedrag. Je kunt hierin vaak wat soepeler zijn dan een bank of kredietverstrekker. Let wel op dat je een marktconforme rente over het leenbedrag vraagt. Toch liever een lening afsluiten bij een bank of kredietverstrekker? We helpen je graag verder. Onderhands geld lenen of toch veilig bij een kredietverstrekker? Op vergelijk je direct waar je het voordeligst uit bent. Je vergelijkt snel en eenvoudig het grootste aanbod banken en kredietverstrekkers. Zo vind je direct de goedkoopste lening die aansluit op jouw situatie. Lening vergelijken Lenen Veelgestelde vragen 5 tips voor onderhands lenen

De lener in strijd handelt met deze overeenkomst, anders dan de plicht tot betaling van rente en het verzuim niet is te herstellen Er met betrekking tot de lener een aanvraag is gedaan al dan niet door de lener zelf, voor faillissement, surseance van betaling of toepasselijkheid van de schuldsaneringsregeling. De lener overleden is, ten laste van hem executoriaal beslag is gelegd, niet langer in Nederland woonachtig is of wanneer aannemelijk is uitlener goede reden heeft te veronderstellen dat een van deze omstandigheden zich zal voordoen. De lener arbeidsongeschikt raakt. De lener zijn bedrijfsvoering staakt. Artikel 9 – Vervroegd aflossen De lener is bevoegd om vervroegd aflossingen te doen per de eerste van iedere maand en wel tot een maximum van €15. 000, zegge vijftienduizend euro, per kalenderjaar. Vervroegde aflossingen dienen zeven dagen van tevoren door de lener schriftelijk te worden aangekondigd. Hierbij dient de lener een herberekening mee te sturen van de nieuwe rentebedragen en/of aflossingstermijnen.

- Voorbeeld onderhandse lening aan kind 1

- Voorbeeld onderhandse lening aan kind online

- Voorbeeld onderhandse lening aan kind 2019

- Familiehypotheek: veelgestelde vragen | Consumentenbond

- Voorbeeld onderhandse lening aan kind of

- Voorbeeld onderhandse lening aan kind de